국내 스마트공장 추진의 현주소

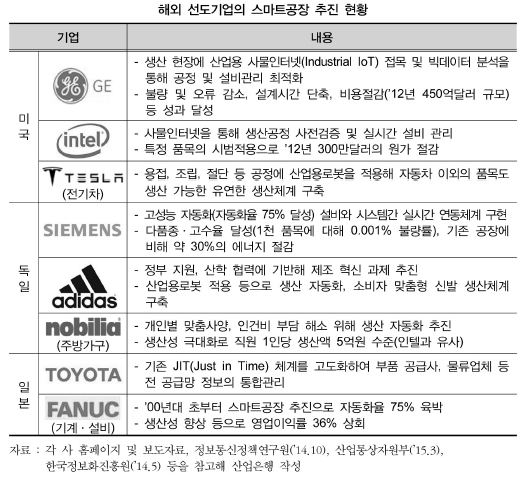

(해외) 선도기업의 선제적 스마트공장 도입 및 성과 창출, 최근 중견·중소기업으로 확산 추세

⊙미국, 독일, 일본을 중심으로 전기·전자, 자동차, 기계, 내구재 등 다양한 업종의 기업들이 ’10년대 초부터 스마트공장 추진

⊙최근에는 정부의 정책적 지원 등에 힘입어 대기업뿐 아니라 중견·중소기업의 참여도 두드러짐

(국내) 핵심 기술 취약, 대·중소기업간 역량과 수용도에 격차

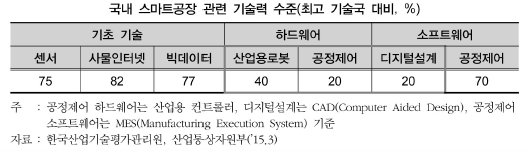

⊙스마트공장의 핵심 원천기술 경쟁력이 선진국에 비해 열위하고 기기, 소프트웨어 등 스마트공장 공급산업 기반이 취약

- 스마트공장 기초 기술, 하드웨어, 소프트웨어 분야 주요 기술의 경쟁력이 대부분 선진국의 70% 미만 수준

·특히 산업용로봇, 소프트웨어 분야에서 선진국과 큰 격차

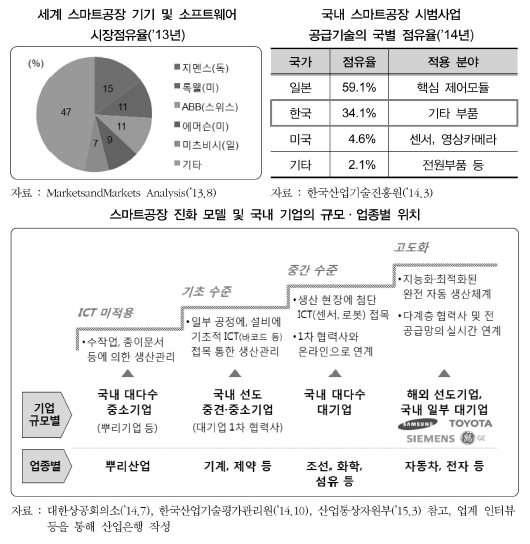

- 미국, 유럽, 일본 기업이 세계 스마트공장 관련 기기·소프트웨어 시장을 과점하는 가운데 국내 업계의 점유율은 미미

·세계 스마트공장 기기 및 소프트웨어 시장은 지멘스(독), 록웰(미), 미쯔비시(일) 등 상위 5개사가 50% 이상을 점유

·’14년 국내 스마트공장 시범사업 추진 시 공급기술의 국산화율은 34.1%이나, 주로 중저가 장비·부품 등에 치중되고 고부가가치 분야는 대부분 해외 의존

⊙대기업과 중소기업간, 업종간 스마트공장 수용도 차이 현격

- 스마트공장의 진화 수준은 ICT 미적용, 기초 수준, 중간 수준, 고도화 수준으로 구분 가능

- 국내 대기업과 1차 협력사는 중간 이상 수준이나, 대다수 중소기업은 수작업 또는 ICT의 제한적 활용에 그치는 실정

·국내 중견·중소기업 대상 설문조사 결과 66.7%가 생산 현장에 ICT를 전혀 활용하지 않는다고 응답

- 업종별로는 산업의 기초이자 중소기업 중심(99.6%) 업종인 뿌리산업의 스마트화 수준이 특히 낮아 시급한 혁신 요구

·대기업·협력사간 연계도가 높은 자동차 및 전자, 연속공정의 비중이 높은 화학 업종의 스마트화 수준이 높은 편

대응방안

한국형 스마트공장 모델 수립, 정책적 지원방향 구체화

⊙국내 환경, 업종·기업 규모별 역량을 감안한 한국형 스마트공장 모델 및 장기적 관점의 확산 로드맵 수립

- 해외 제조업 혁신 모델의 단순 적용은 국내 산업에 부적합

·대·중소기업간 분업이 수준이 높고 전자·자동차 등 특정 업종의 비중이 높은 국내 제조업 특성 감안

- 독일 등 주요국 사례에서 보듯 강력한 정책 추진력, 지속적 정책 보완, 중소기업의 혁신 참여 촉진이 관건

- 지원대상 발굴 위한 기업별 공장 스마트화 수준 평가체계 필요

〈참고〉독일의 제조업 혁신 정책 수정 사례

| ⊙독일은 ’12년 출범된 제조업 혁신 정책‘인더스트리 4.0’추진 중 파악된 초기 문제점을 보완해 ’15.4월‘플랫폼 인더스트리 4.0’로 재출발 - 기존 정책의 문제점 : 중소기업의 참여 저조, 관련 인력 부족, 추진 속도 지연, 보안 문제 등 -보완 방향 : 추진 주체(협회 및 연구기관 → 정부), 핵심 추진과제(연구과제 중심 → 표준화, 시스템, 제도, 인력 육성 등 추가) 등 변경 ⊙제조업 혁신은 장기적 관점에서 추진되는 정책인만큼 강력한 추진력과 함께 초기 추진 이슈의 중간 점검을 통한 정책 보완의 중요성 시사 자료 : 한국표준협회(’15.7), 포스코경영연구소(’15.4) 등을 참고해 산업은행 작성 |

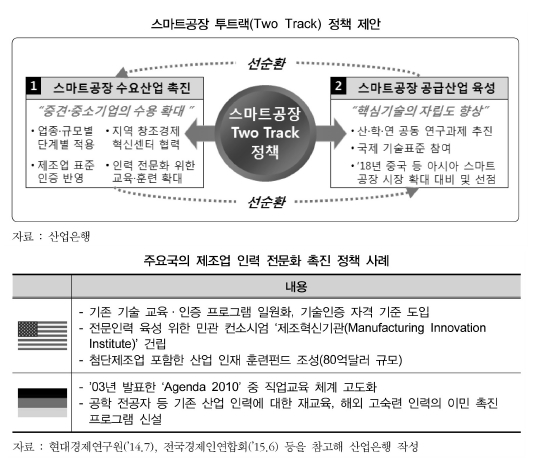

⊙제조업의 스마트공장 진척도 향상과 동시에 기기·소프트웨어 등 관련 산업육성의 투트랙(Two-Track) 정책 추진

- 제조업 내 스마트공장 수용도 확산 위해 기업 규모·업종별, 공장 스마트화 수준별 지원방향 구체화

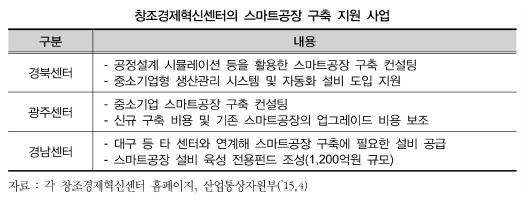

·특히 창조경제혁신센터를 중심으로 지역 내 협력 강화, 표준인증(KS 등) 반영 확대 등을 통해 중소기업의 참여 촉진

- 기기, 소프트웨어 등 스마트공장 공급산업 관련 핵심 기술의 국산화, 국제표준 참여 등으로 글로벌 경쟁력 확보

·진입장벽이 높고 기술의 해외의존도 점증이 우려되는 소프트웨어는 국내 스마트공장 확산 초기에 국산화 주력 필요

·IEC SG8 등 스마트공장 관련 국제 기술표준 적극 참여로 글로벌 시장 경쟁에서 유리한 위치 선점

·나아가 ’18년 이후 중국 등의 스마트공장 시장 개화에 사전적으로 대비해 아시아 시장 리더십을 모색

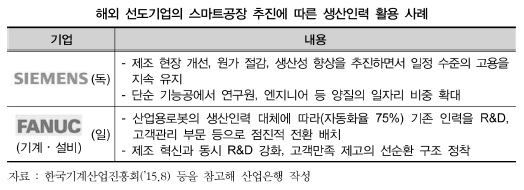

⊙생산인력 수요 위축에 대비한 고용 창출 및 인력 전문화 촉진

- 인증제도 강화, 교육·훈련 등을 통한 생산인력 전문화와 동시, R&D·마케팅 등 분야로 고용 전환 활성화

- 궁극적으로 리쇼어링 등을 통한 투자확대 유인을 통해 자동화로 위축된 고용 이상의 신규 고용 창출이 필요

업계의 적극적 제조혁신 참여, 대·중소기업의 협력수준 강화

⊙세계 일류 수준의 ICT 기반(통신망 등)을 제조 혁신에 적극 활용

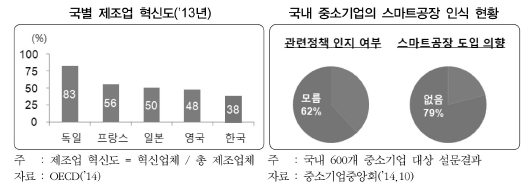

- 국내 제조업의 낮은 혁신도는 업계의 혁신 노력 미흡 시사

·국내 제조업 혁신도는 38%로 독일(83%)의 절반 이하에 불과

·특히 스마트공장 정책 인지 수준(38%)과 도입 의향(21%)이 낮은 중소기업의 제조 혁신 참여 및 역량 향상이 시급

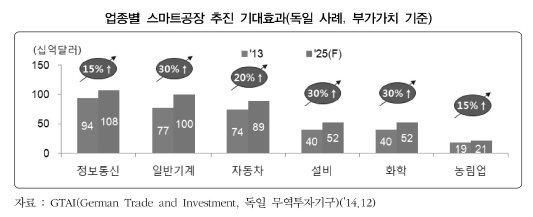

- ICT의 제조 현장 활용도가 상대적으로 낮고, 스마트공장 도입 효과가 높은 업종 중심의 스마트공장의 우선 적용 검토

·특히 기계, 설비, 화학 등 업종의 스마트공장 도입효과가 높을 것으로 기대

·업종별 ICT 활용성을 감안해 단계적 목표수준과 계획 수립

⊙센서, 로봇, 소프트웨어 등 스마트공장 핵심기술의 자립도 향상

- 산·학·연 협력을 통해 현장 밀착형 핵심기술의 집중 개발

- 스마트공장 관련 국제표준 참여 등으로 해외 동향을 신속히 파악하고 국내 현황에 맞게 해석하여 활용

⊙전 공정·공급망 최적화를 위해 대기업-협력사의 종단 연계 강화

- 업종 및 기업 특성에 따라 2~3차 협력사까지 연계 검토

- 지역별 창조경제혁신센터를 구심점으로 활용해 중소기업의 혁신 참여 및 대·중소기업의 연계 촉진

⊙생산분야 인력 전문화·재배치 등 장·단기 인적자원 활용안 수립

- 협력사 등에 제조 현장의 노하우 확산·전파, 교육·훈련 등을 통해 R&D 및 마케팅 등 분야로 점진적 재배치 등 고려

ICT 융합 분야 유망 업체 발굴, 금융지원 인프라 보완

⊙로봇, 소프트웨어 등 스마트공장 관련 산업을 유망 분야로 인식

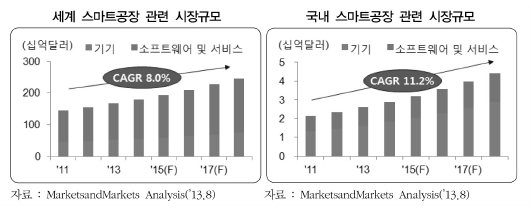

- 국내 스마트공장 관련 시장은 중국, 일본, 인도에 이어 아시아 4위 규모로 세계 시장 성장률을 상회

·스마트공장 관련 시장규모(산업용로봇·센서·소프트웨어 등, ’15년) : 세계 1,937억달러(연평균 8.0%↑), 국내 32억 달러(연평균 11.2%↑)

·특히 산업용로봇이 단기적으로 시장 성장을 견인할 전망

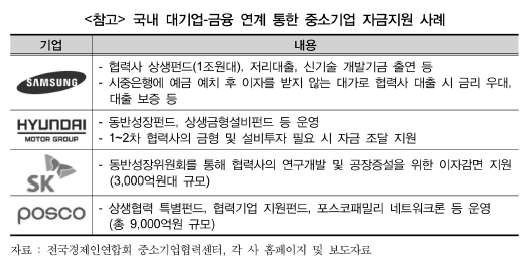

- 정부-대기업-금융간 연계를 통해 중견·중소기업 지원을 위한 상생펀드 조성 및 확대 검토