1. 유가 상승에 비관적 전망 확산

최근 저유가로 석유수요가 늘어나고 공급 과잉의 주요인이었던 미국의 석유 생산량도 감소세로 전환되면서 국제 석유수급이 다소 개선될 조짐을 보이고 있다.

금년 들어 지난 3/4분기까지의 석유수요 증가량은 하루 평균 1.8백만 배럴로 2010년 이후 가장 큰 증가율을 보였다.

유가 하락과 시추기의 감소에도 불구하고 계속 증가세를 보여 왔던 미국의 석유 생산량도 소폭이지만 지난 5월부터 감소하고 있는 추세지만, 그럼에도 불구하고 세계 경제 침체가 지속되고 이란을 비롯, OPEC 일부 국가의 생산 증대 가능성 등으로 유가 상승에 대해서는 비관적 전망이 확대되고 있다.

금년 초 배럴당 $40대까지 급락한 유가는 지난 4~7월 한때 $60까지 상승하였으나 이후 다시 $40대로 하락했다.

한때 크게 늘어났던 석유수요 증가율도 4/4분기 들어 평년 수준인 하루 1.2백만배럴로 다시 낮아질 것으로 전망이다.

이 같은 원인은 중국의 경제 지표들이 악화되고 주요 기관들의 세계 경제전망치 하향 조정 등 경기 둔화의 가능성이 확대되기 때문이다.

주요 전망 기관들도 금년 초나 중순경보다 유가 전망치를 크게 하락시키는 등 유가 상승에 대한 비관적 전망이 확산되고 있다.

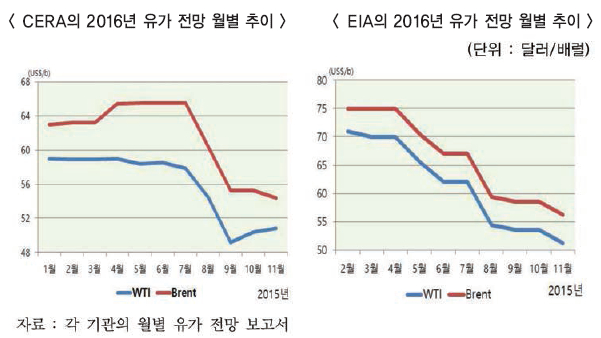

CERA는 금년 초만 해도 2016년 유가는 $60 전후로 상승할 것으로 전망했으나 이후 계속 전망치를 하락시켜 11월에는 2016년 유가를 연초 전망보다 약 $9 낮춘 $50대 초반 수준으로 전망하고 있다.

미국 에너지정보국(EIA)도 2016년 유가 전망치를 계속 하락시켜 11월에는 2016년 유가를 연초 전망치보다 무려 $20이나 하락시킨 $50 초반 수준으로 전망하고 있다.

골드만삭스(Goldman Sachs)도 지난 5월에 2016년 WTI 유가를 배럴당 $57로 전망했으나 최근에는 $45로 전망치를 낮추었다.

대부분의 기관들은 2016년 초 중순까지는 유가가 $40대에 머물 것으로 전망되고 있다.

2. 국제 자원개발 기업들의 수익(손실) 악화 심화

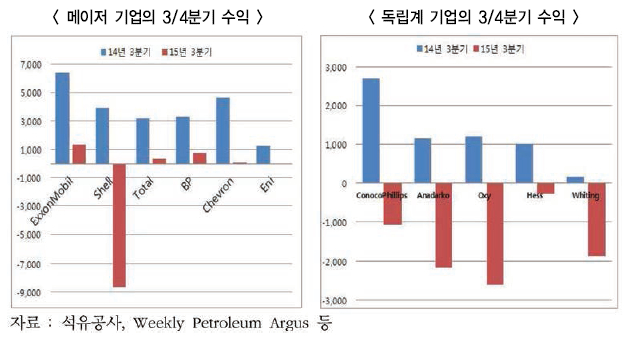

저유가가 지속됨에 따라 메이저 기업들의 상류부문 순이익이 큰 폭으로 감소하고, 규모가 작은 독립계 기업들은 대부분 적자를 기록하고 있다.

메이저들의 지난 3/4분기 상류부문 수익은 전년 동기 대비 75∼99% 감소했다.

지난 2/4분기에 비해 3/4분기에 이익 감소(손실 증가)폭은 더욱 확대되고 있음.

ExxonMobil의 수익 감소폭은 2/4분기 -69%에서 3/4분기 -79%로 확대되고, Total도 -65%에서 -89%로 수익 감소가 가속화됐다.

독립계 기업의 경우, 2/4분기에 흑자를 보였던 일부 기업(Anadarko 등)들도 적자로 전환되었으며, 적자 기업들은 손실폭이 더욱 확대되고 있다.

중국의 국영기업들도 3/4분기 순이익이 전년 대비 80∼90% 감소했다.

메이저 기업들의 하류부문 수익은 50∽100% 이상 증가함에 따라 상류부문의 수익 감소를 일부 보전하고 있다.

작년만 해도 하류부문 수익이 상류부문의 20~40% 수준이었으나 저유가 이후 하류부문 수익이 상류부문을 크게 상회하고 있다.

3. 투자연기, 긴축 재정으로 저유가 생존 전략 추진

▣ 고비용, 대규모 프로젝트 중심으로 투자 연기

금년 들어 지난 8월까지 약 $2,200억 상당의 자원개발 투자 프로젝트들이 연기된 것으로 분석(WoodMackenzie)됐다.

신규 투자 승인건수도 크게 축소되어 통상 연 50∼60건의 신규 투자가 숭인되었으나 금년에는 약 10% 수준인 6건 정도에 불과할 것으로 전망된다.

대부분 대규모의 고비용 프로젝트들의 투자가 연기되었으며, 이 중 50%가 심해 유전 프로젝트, 30%가 오일샌드 프로젝트다.

저유가로 인한 매출감소로 자원개발 기업들은 생존 전략으로 경비 절감, 생산효율 제고 이외에 유전개발서비스(oilfield service)기업과 협상을 통해 서비스 비용을 감축하는데 주력했다.

이 때문에 자원개발 서비스 비용이 2014년 대비 15~25% 이상 낮아질 것으로 추정되고 있다.

이외에 생산효율 개선, 비용절감 등으로 약 10% 전후의 추가 비용절감을 추진할 것으로 추정된다.

4. 유가 불확실로 M&A 부진, 그러나 잠재력은 높은 수준

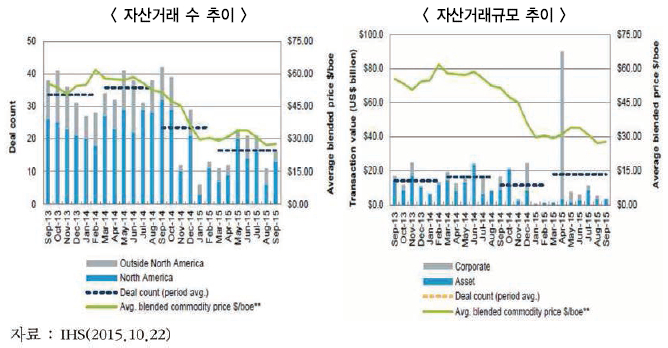

▣ 저유가가 지속됨에도 자산거래, 기업 인수는 감소

향후 유가 전망이 불투명함에 따라 자산거래 건수나 거래 규모가 오히려 예년보다 저조할 것으로 전망된다.

가격이 상승해도 전통원유는 생산 준비에 수년이 소요되는 반면, 셰일오일은 수주 내에 생산이 가능하다.

M&A의 활성화를 위해서는 유가변동성 완화가 선행되어야 한다는 분석들이 제기되고 있다.

자산매입을 희망하는 기업도 자사 주가의 하락으로 신주발행이 어렵고 유가변동성에 따른 리스크 증가로 채권발행비용도 상승하고 있다.

한편, 세계 자산거래의 60∼70%가 셰일오일을 중심으로 북미지역에서 차지하고 있다.

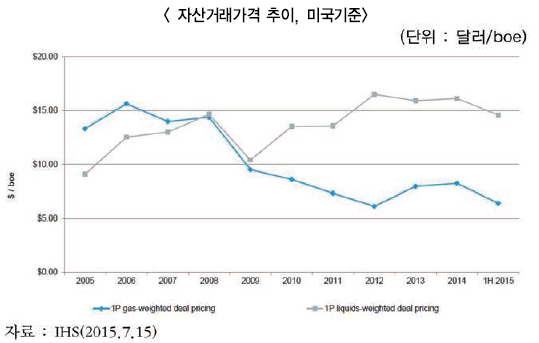

▣ 유가 하락에도 불구하고 자산거래 가격은 소폭 하락한 수준

자산거래 가격은 장기 유가를 기반으로 형성되기 때문임. 그러나 저유가가 장기화되면 자산가격도 하향할 것으로 전망된다.

▣ 유동성 압박으로 매물자산 증가 전망

규모가 작은 독립계 기업들의 손실 규모가 계속 확대됨에 따라 유동성 압박이 더욱 거세질 것으로 예상된다.

미국 금융권의 자산재평가에 저유가가 반영되어 자산 담보가치가 하락하면 융자회수가 늘어나 자산 매물이 증가할 것으로 전망된다.

북미 독립계 기업의 15% 정도가 매출액의 20% 이상 부채상환에 직면한 것으로 분석됐다.

그러나 한편에서는 독립계 기업의 부채상환능력에는 아직 큰 문제가 없다는 평가 등 엇갈린 분석들도 존재한다.

▣ 메이저, 중국 등은 자산매입 잠재력이 높은 수준

주요 메이저들의 M&A 동원 가능 자금도 $5,000억에 달하는 것으로 분석됐다.

M&A 잠재력이 높은 중국 국영 기업들이 부패 스캔들로 자산매입이 부진한 가운데 중국 민간기업들의 해외 자산인수가 활발히 추진되고 있다.

최근 자산거래나 M&A는 저비용 자산이나 효율성이 높은 자산매입보다는 전략자산을 매입하는 경향을 보이고 있다.

본고는 <에너지경제연구원> 자원개발연구실 정우진 연구위원의 발표자료를 요약한 것이다.